Remarque préliminaire: J'ai mis en ligne deux vidéos qui expliquent en détails deux aspects de ce document:

1: vidéo sur la question de la fracturation dans une zone hors norme.

2: vidéo sur la question de la non rentabilité. C'est également exposé dans ma conférence du 3 juin 2015. En octobre 2015, le gouvernement a sorti un 3e scénario, que j'ai analysé dans deux billets novembre et décembre. Le texte ci-dessous demeure malgré tout entièrement pertinent.

Le gouvernement a mis en ligne une présentation des scénarios de développement pétrolier du shale Macasty à Anticosti. Bien que ce document soit présenté comme un diaporama pour informer les résidents d'Anticosti (ce qui a été effectivement le cas le 7 mai 2015 à Port-Menier devant une trentaine de personnes), les scénarios répondent en fait à un engagement contractuel du gouvernement envers la firme WSP Canada Inc pour une analyse des besoins en pipelines et infrastructures de transport à Anticosti. Le gouvernement s'est engagé à fournir ces scénarios de développement sans lesquels, WSP ne pourrait faire aucun travail utile; en effet comment fournir d'ici la fin juin (ce qui est prévu à l'appel d'offres) une étude de $210 800 pour des plans de pipelines et les voies d'accès aux puits, si on ne sait même pas où seraient ces puits. Les résidents d'Anticosti seront peut-être déçus de voir que ce n'est pas pour les consulter qu'on a produit ces scénarios; leur opinion n'aura aucun impact sur les travaux de la firme WSP Canada Inc.

1: vidéo sur la question de la fracturation dans une zone hors norme.

2: vidéo sur la question de la non rentabilité. C'est également exposé dans ma conférence du 3 juin 2015. En octobre 2015, le gouvernement a sorti un 3e scénario, que j'ai analysé dans deux billets novembre et décembre. Le texte ci-dessous demeure malgré tout entièrement pertinent.

Le gouvernement a mis en ligne une présentation des scénarios de développement pétrolier du shale Macasty à Anticosti. Bien que ce document soit présenté comme un diaporama pour informer les résidents d'Anticosti (ce qui a été effectivement le cas le 7 mai 2015 à Port-Menier devant une trentaine de personnes), les scénarios répondent en fait à un engagement contractuel du gouvernement envers la firme WSP Canada Inc pour une analyse des besoins en pipelines et infrastructures de transport à Anticosti. Le gouvernement s'est engagé à fournir ces scénarios de développement sans lesquels, WSP ne pourrait faire aucun travail utile; en effet comment fournir d'ici la fin juin (ce qui est prévu à l'appel d'offres) une étude de $210 800 pour des plans de pipelines et les voies d'accès aux puits, si on ne sait même pas où seraient ces puits. Les résidents d'Anticosti seront peut-être déçus de voir que ce n'est pas pour les consulter qu'on a produit ces scénarios; leur opinion n'aura aucun impact sur les travaux de la firme WSP Canada Inc.

Faits saillants de la présentation des scénarios :

1- Plateformes de 10 puits espacés de 250 m sur 1,25 x 3,2 Km2 (4 Km2), ce qui donne une densité de puits de 2,5 puits/Km2. Cette valeur confirme l'évaluation que j'ai moi-même présentée il y a un an: 12000 à 15000 puits pour 6000 Km2. Elle s'accorde avec ma valeur la plus élevée 15 000 puits qui coûteraient 150 milliards de dollars (10M$/puits), dans le cas très hypothétique où on penserait aller chercher tout le volume possible à extraire du 43 milliard de barils estimés en place.

2- On annonce une production mixte de pétrole et de gaz naturel; une première ici car les promoteurs n'ont insisté auparavant que sur l'exploitation du pétrole, seul jugé intéressant commercialement à Anticosti. Par contre, il n'y a pas aucune indication sur comment ce gaz sera stocké, liquéfié?, transporté hors de l'île.

3- On annonce que les permis de Junex et TransAmerica sont impliqués respectivement à 50 et 100% dans les scénarios, mais c'est le cas pour à peine 30% des permis d'Hydrocarbures Anticosti S.E.C. Junex n'a pas trouvé de partenaire industriel et n'a donc pas d'activité de forage dans le cadre de l'ÉES, contrairement à ce que le gouvernement avait annoncé en février 2014. TransAmerica est une petite société de Vancouver encore moins présente que Junex. Pour prévoir ainsi deux scénarios qui les impliquent, y a-t-il des ententes non dévoilées dans ces scénarios?

4- On indique une activité de construction très étalée dans le temps: 122 puits/an en moyenne dans un scénario "Moins" ou construction des puits étalés sur 50 ans en moyenne donc 130 puits/an dans l'autre scénario. À ce rythme, on aura des coûts par puits bien supérieurs à ceux en vigueur aux USA où dans chacun des principaux gisements, c'est plutôt 130 à 150 puits par mois qui ont permi des coûts un peu sous les 10M$/puits. Avec un dixième de l'activité comparable dans les autres gisements, c'est à des coûts majorés qu'on devra s'attendre à Anticosti, sans compter l'effet de l'isolement de l'Île.

5- Deux scénarios un Plus et un Moins sont décrits; tous les deux indiquent que "La zone débute à 40 km de la pointe Ouest de l’île." Or il est facile de constater que c'est plutôt à 26 Km à peine depuis la pointe Est et donc à moins de 14 Km des résidences de Port-Menier que débuterait la fracturation.

Figure 1 Port-Menier et le début des zones couvertes des puits proposés.

Commentaires :

1- J'ai mis en ligne en 2014 une présentation où les plateformes couvraient 3,2 Km2; j'indiquais qu'il faudrait entre 12000 et 15000 puits pour couvrir 6000 Km2 de gisement à Anticosti et que le coût de 12 000 se chiffrerait au minimum à 120 G$, trois fois plus que la valeur du pétrole exploitable. Avec une densité de 2,5 puits/Km2, c'est donc la valeur supérieure (150 G$ - milliards de dollars) qui se serait compatible avec ce que le MERN confirme comme densité de puits.

2- La présence de gaz associé constitue un problème plutôt qu'un avantage à Anticosti, en raison de l'isolement géographique de l'Île. Le transport du méthane est autrement plus complexe et plus coûteux que le pétrole. Les promoteurs n'ont jusqu'à maintenant mis de l'avant que la présence de pétrole. Que fera-t-on du gaz? Brulé à la torchère comme au Dakota faute de rentabilité? Un port méthanier à plusieurs milliards? Un gazoduc sous-marin? Deux solutions irréalistes en raison de leur coût et de la faible valeur compétitive du gaz produit à Anticosti.

3- On postule une production des puits durant 25 ans! Or on sait que les puits dans le cas d'exploitation de shale fracturé donnent entre 60 et 75% de leur production commerciale durant la première année, 15 à 20%, la seconde. La production est marginale après cinq ans, car elle décline de façon exponentielle. Le nombre de 25 ans de production s'applique dans les puits conventionnels. C'est une grossière surestimation de penser qu'on va garder ces puits productifs commercialement sur un quart de siècle. Par contre l'idée de garder ainsi les puits ouverts pendant 25 ans me plait pour une tout autre raison: cela mettra en évidence le vieillissement des aciers et coulis de scellement. On sera à même de constater le beau gâchis des puits fuyants, bien avant leur obturation définitive. Ces coûts seraient bien réels et s'ajouteraient aux coûts initiaux des puits.

4- La très grande partie des permis pour lesquels le Québec a payé le gros prix (ceux que détenaient Pétrolia-Corridor) sont impropres à y envisager une exploitation. Les deux scénarios publiés par le MERN, qui sont décrits décrits ci-dessous, le confirment.

Les deux scénarios

Nonobstant le fait que l'ÉES-Anticosti ne fait qu'amorcer ses études et nonobstant le fait qu'on a même pas encore pris la peine de vérifier si la production de pétrole à Anticosti est envisageable au point de vue économique, le gouvernement présente deux scénarios d'implantation de puits. Ces scénarios sont requis comme données de base dans l'étude externe commandée en avril pour l'implantation de pipelines pour relier les puits. Les deux scénarios (figure 2 et 3 ci-dessous) sont tous les deux implantés dans une partie de l'Île qui ne permettra pas de respecter une norme de l'industrie: une distance séparatrice de 1000m entre le haut de la fracturation et le bas des nappes phréatiques. La presque totalité (96,5%) des permis d'hydrocarbures Anticosti S.E.C. sont dans cette zone d'exclusion. Le gouvernement qui a fait adopter l'an passé des dispositions scandaleuses spécifiquement pour les besoins de ces permis, situe ses deux scénarios en plein dans cette zone d'exclusion. Le gouvernement contredit dans ses intentions et dans les faits son annonce de respecter les meilleures pratiques; il vient tout simplement d'inventer "les pires pratiques". Explications dans cette présentation vidéo de six minutes.

Nonobstant le fait que l'ÉES-Anticosti ne fait qu'amorcer ses études et nonobstant le fait qu'on a même pas encore pris la peine de vérifier si la production de pétrole à Anticosti est envisageable au point de vue économique, le gouvernement présente deux scénarios d'implantation de puits. Ces scénarios sont requis comme données de base dans l'étude externe commandée en avril pour l'implantation de pipelines pour relier les puits. Les deux scénarios (figure 2 et 3 ci-dessous) sont tous les deux implantés dans une partie de l'Île qui ne permettra pas de respecter une norme de l'industrie: une distance séparatrice de 1000m entre le haut de la fracturation et le bas des nappes phréatiques. La presque totalité (96,5%) des permis d'hydrocarbures Anticosti S.E.C. sont dans cette zone d'exclusion. Le gouvernement qui a fait adopter l'an passé des dispositions scandaleuses spécifiquement pour les besoins de ces permis, situe ses deux scénarios en plein dans cette zone d'exclusion. Le gouvernement contredit dans ses intentions et dans les faits son annonce de respecter les meilleures pratiques; il vient tout simplement d'inventer "les pires pratiques". Explications dans cette présentation vidéo de six minutes.

Scénario Moins: 3900 puits "La zone exploitable du scénario « Moins », une fois les contraintes prises en compte, représente de 25 % à 30 % du territoire sous permis de l’île." Avec 6500 puits on drainera 1560Km2, ce qui est 21% de la superficie des permis, donc très probablement 21% du gisement. On occupera peut-être 25 à 35% des permis, en laissant ça et là des zones non touchées, mais pas 25 à 35% du pétrole en place.

Figure 2 Le scénario MOINS qui s'étalerait sur 32 ans de construction et 56 ans d'exploitation.

Scénario Plus: - 6500 puits "La zone exploitable du scénario « Plus », une fois les contraintes prises en compte, représente de 35 % à 40 % du territoire sous permis de l’île." Avec 6500 puits on drainera 2600Km2, ce qui est 35% de surface des permis, donc sans doute 35% du gisement, pas 40%.

Figure 3 Le scénario PLUS qui s'étirerait sur 50 ans de construction et 75 ans d'exploitation.

Chacun de ces scénarios mène à constater l'absolue impossibilité économique d'exploiter Anticosti. En effet, tous les scénarios donnent des déficits d'exploitation, sur la simple base des coûts de forages versus la valeur brute du pétrole qui serait récupéré. C'est une analyse qui comporte beaucoup de chiffres, mais si vous avez la patience de suivre ces calculs pas trop abstraits, vous avez une vidéo qui explique les données du tableau montré ci-dessous :

Figure 4 Les coûts, revenus et déficits prévisibles des scénarios PLUS et MOINS avec un baril à 100$.

Les valeurs du tableau (Figure 4) sont basées sur un prix à 100U$ le baril. Dans la présentation vidéo, je fais une analyse pour deux prix: 100$ et pour 60$. Dans l'entrevue à RDI Économie le 21 mai 2015, nous avons également présenté les valeurs avec un prix du baril à 150$. Dans une analyse précédente j'ai utilisé un taux de récupération de 1% qu'on peut estimer prudent et réaliste pour un gisement comme Anticosti, compte tenu de sa géologie comparée aux autres gisements exploités en Amérique du Nord et compte tenu du fait qu'aucun pétrole liquide n'y a encore été observé. Les valeurs réelles mesurées dans des gisements où il y a déjà des milliers de puits en production fournissent des valeurs de l'ordre de 1,0%, 1,2% et 1,8%. Dans les figures qui suivent, je fournis donc la fourchette complète des bilans maximum et minimum, car tous ces tableaux sont calculés avec en haut la valeur élevée 1,8% et au bas la valeur 1,2%. La réalité se situera entre les deux dans cette fourchette de valeurs.

Je dois aussi préciser que les valeurs de coûts et déficits qui ont été présentés à RDI ne tenaient pas compte du facteur EROEI. L'effet de ce facteur qui est très important dans le cas des gisements non conventionnels comme le shale Macasty à Anticosti; j'ai commenté cet impact dans mon billet de mai 2015 (L’EROEI et la rentabilité fuyante d’Anticosti). Ci-dessous, voici les valeurs plus justes en tentant compte de l'impact sur le coût d'extraction que produirait un prix à 150%/baril:

Figure 5 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 150$ en appliquant un effet EROEI sur le coût des puits.

Dans ces gisements conventionnels l'EROEI est un outil qui permet de connaitre la condition d'exploitabilité ou non d'un gisement, pratiquement indépendamment du prix du pétrole. En effet si le gisement est non économique et qu'il a un facteur EROEI près de la limite de la rentabilité, il demeure non exploitable, même quand le prix du pétrole monte, car les coûts de production montent de façon simultanée; l'extraction doit consommer elle-même une énergie plus coûteuse.

Pour donner plus concrètement un exemple de l'impact de l'EROEI avec le cas des deux scénarios PLUS et MOINS du MERN, les deux tableaux suivants donnent les valeurs des coûts dans un contexte hypothétique où le prix du baril de pétrole serait rendu à 200$ et à $300. On a alors des majorations respective de 2M$ et 4M$ des coûts unitaires des puits qui résultent des dépenses d'énergie pour extraire et de l'impact inflationnaire sur d'autres éléments du coût des puits qui sont indexés à ce nouveau prix élevé du pétrole:

Figure 6 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 200$ et en prenant en compte l'effet de l'EROI sur le coût des puits.

Figure 7 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 300$ en appliquant un effet EROEI sur le coût des puits.

On constate facilement que les déficits dans les scénarios sont tout aussi significatifs que dans le tableau établi avec une valeur à 100$. Un gisement marginal non rentable demeurera toujours non rentable.

Je termine par une dernière précision à propos des montants indiqués comme redevances; monsieur Fillion a fait cette remarques le 21 mai à RDI Économie: "... mais il y a des retombées économiques, il y a des retombées sur l'emploi; le gouvernement touche six milliards de redevances ...". L'objectif premier de la mise en tableau de ces données c'est essentiellement pour voir si il y a oui ou non un gisement exploitable à Anticosti et non pas pour faire un bilan complet de ce qui en serait les retombées si on arrivait à y faire une exploitation. Dans ce dernier cas il est vrai qu'il y aurait d'autres paramètres à prendre en considération, comme les emplois créés, les taxes, etc. Mais ce n'est pas du tout pertinent à cette étape-ci. Ces tableaux sont présentés de la façon qu'un investisseur le ferait pour voir si oui ou non il y a une rentabilité possible. Investisseur doit inclure dans mon esprit le gouvernement et les fonds publics qu'il a décidé d'y mettre. Un investisseur "se fout" à cette étape-ci de voir combien d'emplois il va créer et quelles retombées il y aurait. Un investisseur veut simplement savoir si Anticosti est un gisement exploitable économiquement; dans cette étape décisionnelle ce qu'il doit regarder c'est ce qu'il y a pour lui dans la colonne des dépenses et ce qu'il y a comme valeur extraite dans la colonne des revenus. Les redevances sont ajoutées ici comme dépenses ici dans les tableaux, car si des barils sont extraits, il y aura des coûts de redevances automatiquement et l'investisseur doit inclure cela dans cet examen initial.

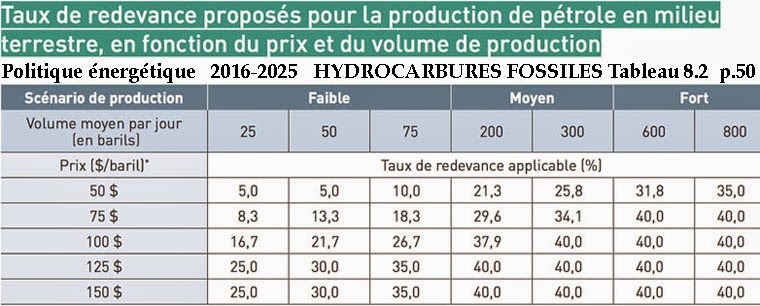

Comme le Québec n'a toujours pas de loi sur les hydrocarbures, le taux de redevance réel est encore dans un flou artistique. Nous avons pris une valeur de 20% de façon extrêmement conservatrice, car les hypothèses en cours actuellement vont jusqu'à des taux de 40%. Quarante pour-cent creuserait encore plus le côté déficitaire de l'aventure.

Figure 8 Taux de redevances proposés dans le document gouvernemental (réf. Fascicule 6 – Hydrocarbures fossiles, p.50).

Figure 8 Taux de redevances proposés dans le document gouvernemental (réf. Fascicule 6 – Hydrocarbures fossiles, p.50).

Comme tous les scénarios ne montrent que des valeurs à l'encre rouge, il n'y aura pas d'exploitation, donc pas de redevances. C'est inutile, tant qu'on a pas aucun bilan positif, de fabuler sur les montants des redevances et de les considérer avec les taxes etc. du côté positif pout la société. Il n'y a pas normalement dans cette industrie de décision d'investissement tant que n'apparait pas dans un calcul prévisionnel un minimum de 15% en surplus de revenu par rapport à l'investissement à faire. À Anticosti, par exemple dans le scénario PLUS de la figure 5, l'investissement à faire c'est 74,8G$ et le déficit oscillerait entre -39,6G$ (réc.=1,8%) et -51,3G$ (réc.=1,2%) alors que le minimum de 15% positif souhaité serait +11,2G$; un écart si considérable qu'il est hors de question d'appeler ça un gisement. Oubliez donc tout montant de redevances, taxes, impact indirect.

Il faut savoir qu'il y a dans le monde, sur tous les continents des roches sédimentaires à grain fin de type shale (ou schiste argileux). Plusieurs, (on en a recensé six cents) peuvent contenir de la matière organique, du kérogène, des hydrocarbures, c'est très courant. Même les roches des strates autour de Montréal contiennent des hydrocarbures disséminés en faible quantité; cela n'en fait pas des gisements. Comme ces unités géologiques s'étendent sur des milliers de Km2 et sur des épaisseurs considérables parfois, le bilan qu'on pourrait y faire des quantités d'hydrocarbures en place amènent immanquablement à des valeurs que les néophytes tendent à prendre pour des dollars enfouis. Or on n'a un gisement et une valeur économique que si c'est exploitable; sinon c'est seulement une unité géologique avec peut-être des milliards de barils en place, mais disséminés en faible concentration; il n'y a dans ce cas aucune valeur économique à leur attribuer.

Figure 9 Sur les cinq continents, on a recensé >600 formations géologiques de type shale contenant des hydrocarbures; ce ne sont pas pour autant des gisements au sens économique du terme. Le shale d'Anticosti ne figure même pas sur cette carte.

N.B. Ce document a été transmis à l'ÉES-Hydrocarbures le 24 mai 2015 avec une demande particulière aux cinq commissaires de le lire avant la poursuite du volet Anticosti dans leurs travaux. Comme j'ai des doutes sur le type de considération que l'ÉES accordera à ce qu'ils nomment des simples "lettres ouvertes", j'ai donc de plus transmis mon document directement aux ministres Arcand (MERN) et Heurtel (MDDELCC).

Figure 4 Les coûts, revenus et déficits prévisibles des scénarios PLUS et MOINS avec un baril à 100$.

Les valeurs du tableau (Figure 4) sont basées sur un prix à 100U$ le baril. Dans la présentation vidéo, je fais une analyse pour deux prix: 100$ et pour 60$. Dans l'entrevue à RDI Économie le 21 mai 2015, nous avons également présenté les valeurs avec un prix du baril à 150$. Dans une analyse précédente j'ai utilisé un taux de récupération de 1% qu'on peut estimer prudent et réaliste pour un gisement comme Anticosti, compte tenu de sa géologie comparée aux autres gisements exploités en Amérique du Nord et compte tenu du fait qu'aucun pétrole liquide n'y a encore été observé. Les valeurs réelles mesurées dans des gisements où il y a déjà des milliers de puits en production fournissent des valeurs de l'ordre de 1,0%, 1,2% et 1,8%. Dans les figures qui suivent, je fournis donc la fourchette complète des bilans maximum et minimum, car tous ces tableaux sont calculés avec en haut la valeur élevée 1,8% et au bas la valeur 1,2%. La réalité se situera entre les deux dans cette fourchette de valeurs.

Je dois aussi préciser que les valeurs de coûts et déficits qui ont été présentés à RDI ne tenaient pas compte du facteur EROEI. L'effet de ce facteur qui est très important dans le cas des gisements non conventionnels comme le shale Macasty à Anticosti; j'ai commenté cet impact dans mon billet de mai 2015 (L’EROEI et la rentabilité fuyante d’Anticosti). Ci-dessous, voici les valeurs plus justes en tentant compte de l'impact sur le coût d'extraction que produirait un prix à 150%/baril:

Figure 5 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 150$ en appliquant un effet EROEI sur le coût des puits.

Dans ces gisements conventionnels l'EROEI est un outil qui permet de connaitre la condition d'exploitabilité ou non d'un gisement, pratiquement indépendamment du prix du pétrole. En effet si le gisement est non économique et qu'il a un facteur EROEI près de la limite de la rentabilité, il demeure non exploitable, même quand le prix du pétrole monte, car les coûts de production montent de façon simultanée; l'extraction doit consommer elle-même une énergie plus coûteuse.

Pour donner plus concrètement un exemple de l'impact de l'EROEI avec le cas des deux scénarios PLUS et MOINS du MERN, les deux tableaux suivants donnent les valeurs des coûts dans un contexte hypothétique où le prix du baril de pétrole serait rendu à 200$ et à $300. On a alors des majorations respective de 2M$ et 4M$ des coûts unitaires des puits qui résultent des dépenses d'énergie pour extraire et de l'impact inflationnaire sur d'autres éléments du coût des puits qui sont indexés à ce nouveau prix élevé du pétrole:

Figure 6 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 200$ et en prenant en compte l'effet de l'EROI sur le coût des puits.

Figure 7 Les coûts, revenus et déficit prévisibles avec les scénarios PLUS et MOINS avec un baril à 300$ en appliquant un effet EROEI sur le coût des puits.

On constate facilement que les déficits dans les scénarios sont tout aussi significatifs que dans le tableau établi avec une valeur à 100$. Un gisement marginal non rentable demeurera toujours non rentable.

Je termine par une dernière précision à propos des montants indiqués comme redevances; monsieur Fillion a fait cette remarques le 21 mai à RDI Économie: "... mais il y a des retombées économiques, il y a des retombées sur l'emploi; le gouvernement touche six milliards de redevances ...". L'objectif premier de la mise en tableau de ces données c'est essentiellement pour voir si il y a oui ou non un gisement exploitable à Anticosti et non pas pour faire un bilan complet de ce qui en serait les retombées si on arrivait à y faire une exploitation. Dans ce dernier cas il est vrai qu'il y aurait d'autres paramètres à prendre en considération, comme les emplois créés, les taxes, etc. Mais ce n'est pas du tout pertinent à cette étape-ci. Ces tableaux sont présentés de la façon qu'un investisseur le ferait pour voir si oui ou non il y a une rentabilité possible. Investisseur doit inclure dans mon esprit le gouvernement et les fonds publics qu'il a décidé d'y mettre. Un investisseur "se fout" à cette étape-ci de voir combien d'emplois il va créer et quelles retombées il y aurait. Un investisseur veut simplement savoir si Anticosti est un gisement exploitable économiquement; dans cette étape décisionnelle ce qu'il doit regarder c'est ce qu'il y a pour lui dans la colonne des dépenses et ce qu'il y a comme valeur extraite dans la colonne des revenus. Les redevances sont ajoutées ici comme dépenses ici dans les tableaux, car si des barils sont extraits, il y aura des coûts de redevances automatiquement et l'investisseur doit inclure cela dans cet examen initial.

Comme le Québec n'a toujours pas de loi sur les hydrocarbures, le taux de redevance réel est encore dans un flou artistique. Nous avons pris une valeur de 20% de façon extrêmement conservatrice, car les hypothèses en cours actuellement vont jusqu'à des taux de 40%. Quarante pour-cent creuserait encore plus le côté déficitaire de l'aventure.

Comme tous les scénarios ne montrent que des valeurs à l'encre rouge, il n'y aura pas d'exploitation, donc pas de redevances. C'est inutile, tant qu'on a pas aucun bilan positif, de fabuler sur les montants des redevances et de les considérer avec les taxes etc. du côté positif pout la société. Il n'y a pas normalement dans cette industrie de décision d'investissement tant que n'apparait pas dans un calcul prévisionnel un minimum de 15% en surplus de revenu par rapport à l'investissement à faire. À Anticosti, par exemple dans le scénario PLUS de la figure 5, l'investissement à faire c'est 74,8G$ et le déficit oscillerait entre -39,6G$ (réc.=1,8%) et -51,3G$ (réc.=1,2%) alors que le minimum de 15% positif souhaité serait +11,2G$; un écart si considérable qu'il est hors de question d'appeler ça un gisement. Oubliez donc tout montant de redevances, taxes, impact indirect.

Il faut savoir qu'il y a dans le monde, sur tous les continents des roches sédimentaires à grain fin de type shale (ou schiste argileux). Plusieurs, (on en a recensé six cents) peuvent contenir de la matière organique, du kérogène, des hydrocarbures, c'est très courant. Même les roches des strates autour de Montréal contiennent des hydrocarbures disséminés en faible quantité; cela n'en fait pas des gisements. Comme ces unités géologiques s'étendent sur des milliers de Km2 et sur des épaisseurs considérables parfois, le bilan qu'on pourrait y faire des quantités d'hydrocarbures en place amènent immanquablement à des valeurs que les néophytes tendent à prendre pour des dollars enfouis. Or on n'a un gisement et une valeur économique que si c'est exploitable; sinon c'est seulement une unité géologique avec peut-être des milliards de barils en place, mais disséminés en faible concentration; il n'y a dans ce cas aucune valeur économique à leur attribuer.

Figure 9 Sur les cinq continents, on a recensé >600 formations géologiques de type shale contenant des hydrocarbures; ce ne sont pas pour autant des gisements au sens économique du terme. Le shale d'Anticosti ne figure même pas sur cette carte.

N.B. Ce document a été transmis à l'ÉES-Hydrocarbures le 24 mai 2015 avec une demande particulière aux cinq commissaires de le lire avant la poursuite du volet Anticosti dans leurs travaux. Comme j'ai des doutes sur le type de considération que l'ÉES accordera à ce qu'ils nomment des simples "lettres ouvertes", j'ai donc de plus transmis mon document directement aux ministres Arcand (MERN) et Heurtel (MDDELCC).

{kind=link}